Maka perusahaan IPP berpendapat secara fiskal dapat membiayakan beban depresiasi aset tetapnya dalam penghitungan Pajak Penghasilan terutang di SPT PPh Badan. Asal tahu saja revaluasi aset dapat dilakukan oleh semua wajib pajak badan dalam negeri dan bentuk usaha tetap loh.

Penyusutan Dan Amortisasi Materi Pajak

A penghasilan lessor yang dikenakan Pajak Penghasilan adalah sebagian dari pembayaran sewa guna usaha dengan hak opsi yang berupa imbalan jasa sewa guna usaha.

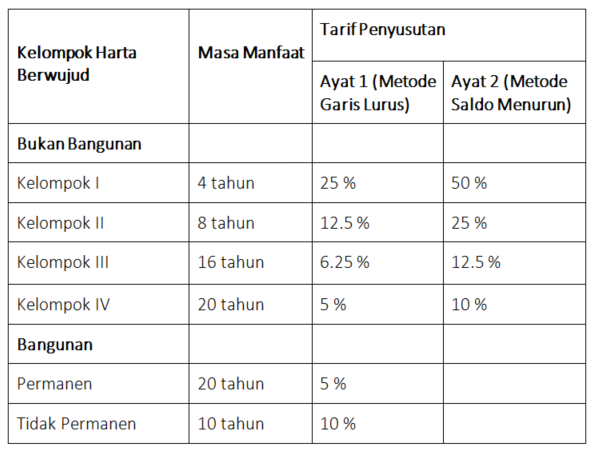

Depresiasi aset pajak. Terdapat panduan tabel kelompok harta untuk mengetahui posisi aset. BAB VI PERLAKUAN PERPAJAKAN Bagian Pertama Sewa-guna-usaha Dengan Hak Opsi Pasal 14 Perlakuan Pajak Penghasilan bagi lessor adalah sebagai berikut. Penyusutan Aktiva Tetap Depresiasi menurut Pajak Posted by Dony Hasibuan on February 4 2011 in Artikel Perpajakan 0 Comment Menurut Undang-undang Pajak Penghasilan penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud.

Beban depresiasi yang melekat pada kepemilikan aset tetap akan memengaruhi pajak perusahaan hal ini dikarenakan beban depresiasi akan bertindak sebagai pengurang pajak. Revaluasi aktiva tetap ini sangat penting dilakukan oleh para pengusaha karena akan berdampak pada nilai asset mereka pelaporan akuntansi dan laporan terhadap pemerintah yang berhubungan dengan pajak. Dalam konsep akuntansi depresiasi adalah pemotongan tahunan terhadap pendapatan sebelum pajak sehingga pengaruh waktu dan penggunaan atas nilai asset dapat terwakili dalam laporan keuangan suatu perusahaan.

Jadi penyusutan yang boleh diakui menurut pajak adalah 20 juta8 tahun atau 25 juta per tahun. Dengan begitu revaluasi aset akan dilakukan berdasarkan nilai pasar atau nilai wajar properti dimaksud sebagai aset tetap. Depresiasi adalah biaya non-kas yang berpengaruh terhadap pajak.

Perusahaan sering menggunakan metode depresiasi cepat untuk mengurangi pajak di tahun-tahun awal kehidupan aset. Pengertian Jenis dan Perbedaan yang Perlu Anda Tahu. Secara umum penerapan depresiasi atau penyusutan aktiva tetap pada keuangan perusahaan dapat mempengaruhi laporan keuangannya dan juga perubahan pajak penghasilan perusahaan.

Sehingga hal tersebut juga akan berpengaruh pada laba. Dalam konsep akuntansi depresiasi adalah pemotongan tahunan terhadap pendapatan sebelum pajak sehingga pengaruh waktu dan penggunaan atas nilai aset dapat terwakili dalam laporan keuangan suatu perusahaan. Penyusutan adalah pembebanan bertahap ke beban biaya aset tetap selama masa.

Metode-metode depresiasi aktiva tetap yang berlaku di perusahaan diantaranya metode garis lurus metode saldo menurun berganda metode satuan unit. Secara akuntansi suatu sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Dikecualikan dari ketentuan pada ayat 1 Wajib Pajak dapat memperoleh penetapan masa manfaat atas harta berwujud sesuai dengan masa manfaat yang sesungguhnya.

Ini digunakan untuk mengurangi jumlah penghasilan kena pajak yang dilaporkan oleh suatu bisnis. Baru setelah itu wajib pajak dapat menghitung besarnya penyusutan dengan tarif sesuai ketentuan. Depresiasi adalah biaya non-kas yang berpengaruh terhadap pajak.

Apabila Wajib Pajak melakukan penilaian kembali aktiva maka dasar penyusutan atas harta adalah nilai. Karena revaluasi aktiva tetap yaitu penilaian kembali aset-aset perusahaan menurut depresiasi nilai aset tersebut. Depresiasi pajak adalah depresiasi yang dapat dicatat sebagai beban pada pengembalian pajak untuk periode pelaporan tertentu berdasarkan undang-undang perpajakan yang berlaku.

Menurut pajak karena aset tetap yang disusutkan merupakan kelompok 2 maka masa manfaatnya 8 tahun bukan 10 tahun. Bagaimana dampak revaluasi terhadap beban pajak di tahun berjalan dan di tahun-tahun yang akan datang. Menurut akuntansi beban depresiasi pada tahun pertama adalah 20 juta10 tahun atau 2 juta per tahun.

Depresiasi seringkali dianggap sebagai kerugian dalam perhitungan nilai namun bagi seorang akuntan yang memahami laporan keuangan dapat memandang depresiasi sebagai alat. Aset tetap digunakan dalam kegiatan yayasan akan mengalami pengurangan nilai dengan pengecualian pada beberapa jenis aset. Dengan persetujuan Direktur Jenderal Pajak Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan menagih dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan.

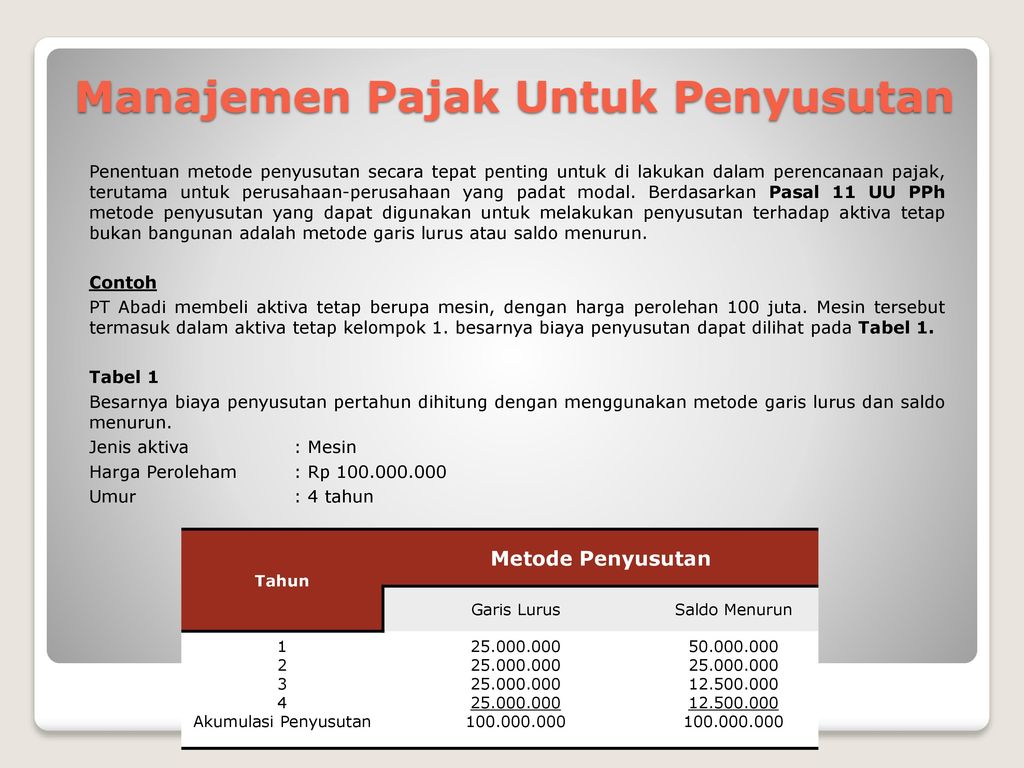

Depresiasi Penyusutan Aset Tetap. Penting untuk diperhatikan bahwa total pengurangan pajak selama umur aset akan sama apa pun metode yang digunakan. Dasar Hukum Pengelompokan Aktiva Penyusutan dan Amortisasi Pajak.

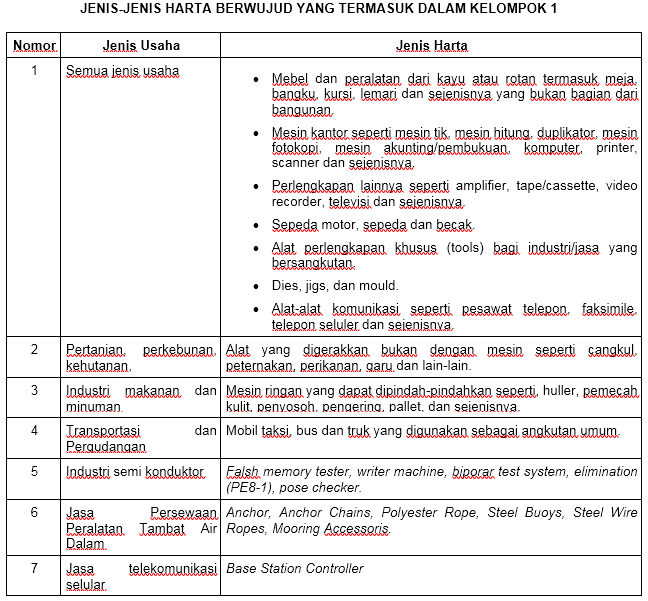

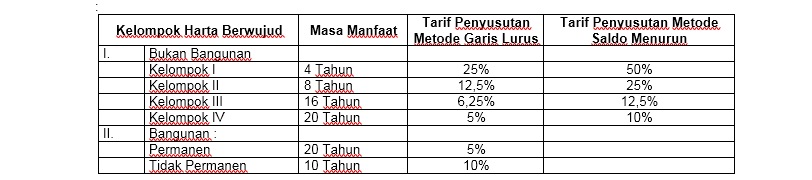

Kasus perencanaan pajak terhadap revaluasi aktiva tetap berdampak pada pembayaran pajak penghasilan karena akan dikenakan pajak final. Untuk memperoleh penetapan masa manfaat sebagaimana dimaksud pada ayat 2 Wajib Pajak harus mengajukan permohonan kepada Direktur Jenderal Pajak dengan menunjukkan masa manfaat yang sesungguhnya dari harta berwujud. Peraturan Menteri Keuangan Nomor 96PMK032009 tentang Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan.

Banyaknya investasi perusahaan terhadap aset tetap perusahaan. Jika laba berubah maka pajak yang harus ditanggung juga akan mengalami perubahan. Depresiasi adalah penurunan sifat fisik barang seiring waktu dan penggunaan.

Penggunaan nilai revaluasi tentu saja akan mempengaruhi beban depresiasi. Laba kena pajak perusahaan yang semakin berkurang akan mengurangi pajak. Wajib pajak badan perlu memperhatikan kelompok harta berdasarkan PMK tersebut agar tidak terjadi koreksi positif penyusutan apabila dilakukan pemeriksaan oleh otoritas pajak.

Pakailah ketentuan pajak. Dalam akuntansi yang dimaksud dengan penyusutan adalah alokasi sistematis jumlah tersusutkan aset selama umur manfaatnya jadi.

Penyusutan Dan Amortisasi Aktiva Tetap

Beban Penyusutan Ortax Your Center Of Excellence In Taxation

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Menghitung Penyusutan Fiskal Untuk Pelaporan Pajak

Penyusutan Bagian Pertama Ortax Your Center Of Excellence In Taxation

Beban Penyusutan Ortax Your Center Of Excellence In Taxation

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Strategi Mengurangi Beban Pajak Melalui Penyusutan Harta Atau Aset Activo Fixed Asset Management System

Tarif Dan Kelompok Penyusutan Aktiva Tetap Menurut Pajak

Manajemen Pajak Penyusutan Ppt Download

Penyusutan Kelompok Harta Berwujud Sadar Pajak

Penyusutan Dan Amortisasi Aktiva Tetap

Metode Penyusutan Depresiasi Aset Tetap Dan Contoh Soal Akuntansi

Penyusutan Bagian Pertama Ortax Your Center Of Excellence In Taxation

Penyusutan Dan Amortisasi Materi Pajak

Contoh Penghitungan Biaya Penyusutan Secara Fiskal

Contoh Penghitungan Biaya Penyusutan Secara Fiskal

Penyusutan Dan Amortisasi Materi Pajak

Penyusutan Dan Amortisasi Aktiva Tetap